Maxisanzione per lavoro nero: le modifiche nel corso degli anni

Sanzione per lavoro "nero" di cui all’art. 3, D.L. 22 febbraio 2002, n. 12, conv. con L. 23 aprile 2002, n. 73 e le modifiche apportate sino a oggi. A seguire la nota n. 856 del 19 aprile 2022 emanata dall’Ispettorato nazionale del lavoro (INL), mediante la quale fornisce, tramite un Compendio allegato, una serie di chiarimenti sull’applicazione della maxisanzione.

(di Michele Martino, Centro Studi Aniv)

La c.d. maxisanzione, istituita oltre venti anni fa dal Decreto-Legge 22 febbraio 2002, n. 12, ha subito una serie di modifiche e innovazioni. Per questa ragione potrebbe risultare utile fare il punto sull'attuale configurazione e ripercorrere, anche a fini di studio, le varie modificazioni succedutesi nel corso del tempo.

LA VERSIONE ORIGINALE DELL'ART. 3

L'art. 3 del Decreto-Legge 22 febbraio 2002, n. 12 inizialmente era scritto semplicemente in questo modo:

«Art. 3. Proroga di termini in materia di emersione di lavoro irregolare

1. Nei commi 1 e 4 dell'articolo 1 della legge 18 ottobre 2001, n. 383, e successive modificazioni ed integrazioni, il termine del 30 giugno 2002 è prorogato al 30 novembre 2002».

Tralasciando altre (irrilevanti ai nostri fini) modifiche apportate dalla legge di conversione (L. 23 aprile 2002, n. 73), la modifica più importante al decreto riguarda proprio la formulazione dell'art. 3, commi 3, 4 e 5, che ora risulta essere la seguente:

«3. Ferma restando l'applicazione delle sanzioni previste, l'impiego di lavoratori dipendenti non risultanti dalle scritture o altra documentazione obbligatorie, è altresì punito con la sanzione amministrativa dal 200 al 400 per cento dell'importo, per ciascun lavoratore irregolare, del costo del lavoro calcolato sulla base dei vigenti contratti collettivi nazionali, per il periodo compreso tra l'inizio dell'anno e la data di constatazione della violazione;

4. Alla constatazione della violazione procedono gli organi preposti ai controlli in materia fiscale, contributiva e del lavoro;

5. Competente alla irrogazione della sanzione amministrativa di cui al comma 3 è l'Agenzia delle Entrate. Si applicano le disposizioni del decreto legislativo 18 dicembre 1997, n. 472, e successive modificazioni, ad eccezione del comma 2 dell'articolo 16».

Come si evince dal testo modificato dalla legge di conversione, viene sanzionato l'utilizzo di lavoratori dipendenti non risultanti dalle scritture o altra documentazione obbligatorie. La constatazione della violazione è posta in capo agli gli organi di vigilanza che effettuano accertamenti in materia di lavoro, fisco e previdenza, i quali dovranno trasmettere tutti gli elementi raccolti e necessari all'Agenzia delle Entrate, quale organo competente all'irrogazione della sanzione.

LA SENTENZA 4 APRILE 2005, N. 144 DELLA CORTE COSTITUZIONALE

La prima osservazione di rilievo al Decreto (ora convertito in legge) è stata fatta dalla Corte Costituzionale la quale, con sentenza 4 aprile 2005, n. 144, ha dichiarato l'illegittimità costituzionale dell'art. 3, comma 3 nella parte in cui non consente al datore di lavoro di provare che il rapporto di lavoro irregolare ha avuto inizio successivamente al primo gennaio dell'anno in cui è stata constatata la violazione.

IL DECRETO-LEGGE 4 LUGLIO 2006, N. 223

Nel 2006, il Decreto-Legge 4 luglio 2006, n. 223 convertito, con modificazioni, dalla L. 4 agosto 2006, n. 248 ha disposto, mediante l'art. 36-bis1, comma 7, lettera a), la sostituzione del comma 3 dell'art. 3, che quindi testualmente recita nella nuova versione:

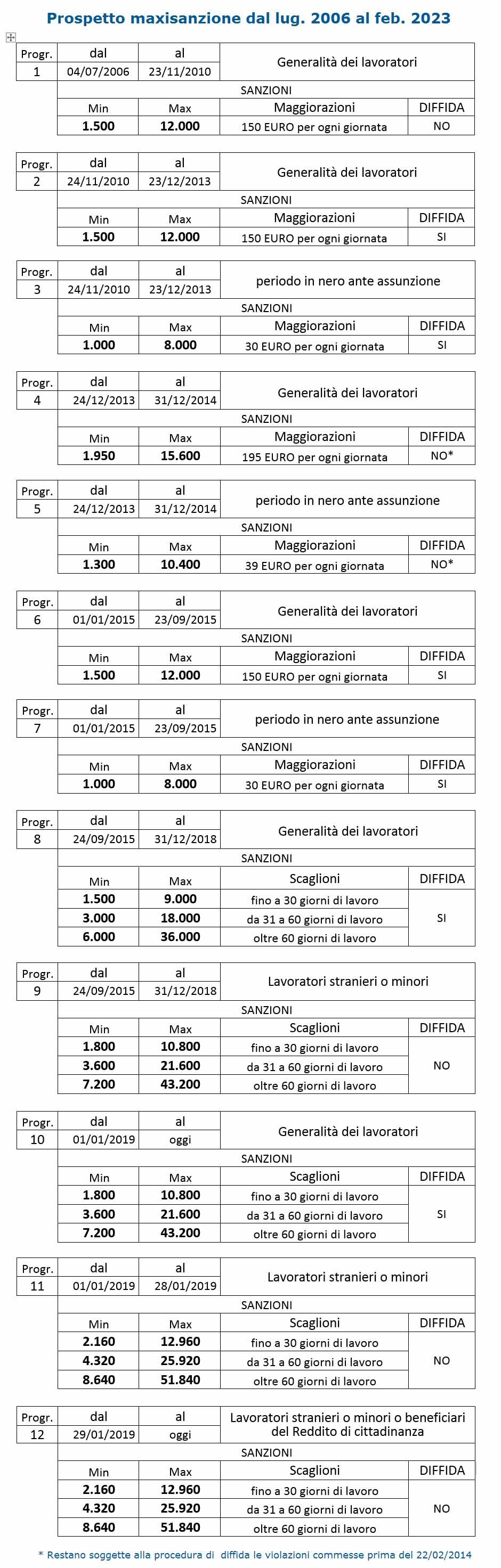

«3. Ferma restando l'applicazione delle sanzioni già previste dalla normativa in vigore, l'impiego di lavoratori non risultanti dalle scritture o da altra documentazione obbligatoria è altresì punito con la sanzione amministrativa da euro 1.500 a euro 12.000 per ciascun lavoratore, maggiorata di euro 150 per ciascuna giornata di lavoro effettivo. L'importo delle sanzioni civili connesse all'omesso versamento dei contributi e premi riferiti a ciascun lavoratore di cui al periodo precedente non può essere inferiore a euro 3.000, indipendentemente dalla durata della prestazione lavorativa accertata».

Si intravede, dal nuovo dettato normativo, la volontà del legislatore di stabilire misure sanzionatorie più chiare e facilmente applicabili da parte degli organi di controllo preposti.

Si noti che dalla nuova formulazione non compare più il termine "dipendenti" e, pertanto, la sanzione sarà applicabile anche per i residuali rapporti di lavoro.

E ancora, la misura punitiva è stata ampliata con la previsione di un minimo di 3.000 euro2 delle sanzioni civili connesse all'omesso versamento dei contributi e premi riferiti a ciascun lavoratore irregolare utilizzato.

L'altra modifica di rilievo operata dal D.L.223 del 2006, mediante l'art. 36-bis, comma 7, lettera b) è la sostituzione del comma 5 col testo seguente:

«5. Alla irrogazione della sanzione amministrativa di cui al comma 3 provvede la Direzione provinciale del lavoro territorialmente competente. Nei confronti della sanzione non è ammessa la procedura di diffida di cui all'articolo 13 del decreto legislativo 23 aprile 2004, n. 124».

Quindi, competente alla irrogazione della sanzione amministrativa di cui al comma 3 non è più l'Agenzia delle Entrate3 ma la Direzione provinciale del lavoro competente per territorio (com'era più naturale che fosse, trattandosi di una sanzione amministrativa in materia di lavoro).

Il nuovo comma 5 prevede espressamente la non applicabilità della diffida di cui all’art. 13 D.Lgs. 23 aprile 2004, n. 124 e, pertanto, non sarà possibile pagare la sanzione nella misura minima edittale, ma soltanto in misura ridotta a norma dell’art. 16 della legge n. 689/1981.

Note:

- L'art. 36-bis è stato introdotto dalla legge 248/2006 di conversione entrata in vigore dal 12/8/2006. Perciò è da tale data che assumono efficacia i nuovi provvedimenti;

- La Corte costituzionale, con sentenza 3 novembre 2014, n. 254 ha dichiarato l'illegittimità costituzionale dell'art. 36-bis, comma 7, lettera a), nella parte in cui stabilisce che «L'importo delle sanzioni civili connesse all'omesso versamento dei contributi e premi riferiti a ciascun lavoratore di cui al periodo precedente non può essere inferiore a euro 3.000, indipendentemente dalla durata della prestazione lavorativa accertata». (Quindi dichiara incostituzionale il secondo periodo del comma 3 art. 3 D.L. 22 febbraio 2002, n. 12 come riformulato dal citato art. 36-bis).

- La legge 24 dicembre 2007, n. 247, con l'art. 1 comma 54 ha introdotto all'art. 36-bis il comma 7-bis il quale prevede che "L'adozione dei provvedimenti sanzionatori amministrativi di cui all'articolo 3 del decreto-legge 22 febbraio 2002, n. 12, convertito, con modificazioni, dalla legge 23 aprile 2002, n. 73, relativi alle violazioni constatate prima della data di entrata in vigore del presente decreto, resta di competenza dell'Agenzia delle Entrate. NB il termine "constatate" è stato sostituito da "commesse" dall'art. 4, comma 3 della L. 4 novembre 2010, n. 183;

IL DECRETO-LEGGE 31 DICEMBRE 2007, N. 248

Il Decreto-Legge 31 dicembre 2007, n. 248 ha disposto (con l'art. 7) la proroga al 30 giugno 2008 del termine per la notifica dei provvedimenti sanzionatori amministrativi di cui all'articolo 3 relativi alle violazioni constatate fino al 31 dicembre 2002.

LA LEGGE 4 NOVEMBRE 2010, N. 183

Nel 2010, la L. 4 novembre 2010, n. 183 (c.d. collegato lavoro) ha apportato le seguenti modifiche all'art. 3:

- con l'art. 4, comma 1, lettera a) la sostituzione del comma 3;

- con l'art. 4, comma 1, lettera b) la sostituzione del comma 4;

- con l'art. 4, comma 1, lettera c) la sostituzione del comma 5.

Pertanto i suddetti commi risulteranno riformulati ora nel modo seguente:

«3. Ferma restando l'applicazione delle sanzioni già previste dalla normativa in vigore, in caso di impiego di lavoratori subordinati senza preventiva comunicazione di instaurazione del rapporto di lavoro da parte del datore di lavoro privato, con la sola esclusione del datore di lavoro domestico, si applica altresì la sanzione amministrativa da euro 1.500 a euro 12.000 per ciascun lavoratore irregolare, maggiorata di euro 150 per ciascuna giornata di lavoro effettivo. L'importo della sanzione è da euro 1.000 a euro 8.000 per ciascun lavoratore irregolare, maggiorato di euro 30 per ciascuna giornata di lavoro irregolare, nel caso in cui il lavoratore risulti regolarmente occupato per un periodo lavorativo successivo. L'importo delle sanzioni civili connesse all'evasione dei contributi e dei premi riferiti a ciascun lavoratore irregolare di cui ai periodi precedenti è aumentato del 50 per cento;

4. Le sanzioni di cui al comma 3 non trovano applicazione qualora, dagli adempimenti di carattere contributivo precedentemente assolti, si evidenzi comunque la volontà di non occultare il rapporto, anche se trattasi di differente qualificazione;

5. All'irrogazione delle sanzioni amministrative di cui al comma 3 provvedono gli organi di vigilanza che effettuano accertamenti in materia di lavoro, fisco e previdenza. Autorità competente a ricevere il rapporto ai sensi dell'articolo 17 della legge 24 novembre 1981, n. 689, è la Direzione provinciale del lavoro territorialmente competente».

La legge 183/2010 apporta, dunque, modifiche di rilievo all'art. 3 che qui stiamo studiando.

Viene innanzitutto confermata la natura di misura sanzionatoria aggiuntiva della maxisanzione, poiché la stessa non sostituisce ma va a sommarsi alle altre sanzioni previste dall'ordinamento vigente nei casi di rapporti di lavoro costituiti in maniera irregolare (quali le Sanzioni LUL di cui al comma 7 art. 39 del Decreto-Legge 112/2008 convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133 oppure la violazione degli obblighi di cui all'articolo 1, commi da 1 a 4 del D. Lgs. 152/1997 ecc.).

Altro elemento di assoluto rilievo è il nuovo presupposto per l'applicazione della maxisanzione, che adesso consiste nell'omessa preventiva comunicazione di instaurazione del rapporto di lavoro di cui all'art. 9-bis, c. 2, del D.L. 1° ottobre 1996, n. 510. La legge 183/2010 ha abbandonato il richiamo alle “scritture o altra documentazione obbligatoria”, di cui alle precedenti formulazioni del comma 3.

Appare chiaro l’obiettivo perseguito dal legislatore di sanzionare non solo le omissioni degli adempimenti imposti dalla legge in occasione di un’assunzione, ma la condotta consistente nell’impiego di lavoratori non regolarizzati (o irregolari, che dir si voglia).

L'utilizzo della locuzione "lavoratori subordinati" rafforza il convincimento che la condotta illecita dell’impiego di un lavoratore irregolare sia più grave se riferita ad un lavoratore subordinato piuttosto che a un lavoratore autonomo, benché tale scelta renderà più difficoltosa l'attività ispettiva di controllo.

Infatti, rispetto alla formulazione operata dal D.L. n. 223/2006 relativamente alla quale era sufficiente, per l'irrogazione della maxisanzione, constatare l'impiego di un lavoratore (anche autonomo) non risultante dalle scritture o da altra documentazione obbligatoria, ora l'organo di vigilanza deve anche accertare che tale impiego si sia realizzato con le modalità caratteristiche del rapporto di lavoro subordinato.

In detto contesto, la maxisanzione assorbirà la sanzione di cui all'articolo 19 comma 3 del D. Lgs. 276/2003 (comunicazioni al Centro per l’impiego di assunzione, trasformazione e cessazione del rapporto di lavoro, ndr). La quale, all'opposto, negli altri casi diversi dal lavoro subordinato per i quali è comunque prevista la preventiva comunicazione al Centro per l'Impiego (co.co.co., associati in partecipazione, ecc.) sarà applicabile, ma non lo sarà la maxisanzione.

Per ulteriori approfondimenti su questo aspetto si rinvia a quanto chiarito dal MLPS con la circolare 38 del 12-11-2010.

Dall'applicazione della maxisanzione vengono espressamente esclusi i datori di lavoro domestico.

Inoltre per la prima volta si disciplina l'ipotesi di lavoratore regolarmente occupato all'atto dell'accesso ispettivo, ma irregolare per un periodo precedente all'assunzione. In tal caso, l'importo della sanzione (c.d. attenuata) va da un minimo di euro 1.000 a massimo euro 8.000 per ciascun lavoratore irregolare, maggiorato di euro 30 (e non 150) per ciascuna giornata di lavoro irregolare.

Infine, l'importo delle sanzioni civili connesse all'evasione dei contributi e dei premi riferiti a ciascun lavoratore irregolare da questo momento è aumentato del 50 per cento (la precedente formulazione prevedeva un minimo di euro 3.000 per le sanzioni civili).

Di un certo interesse anche il novellato comma 4, il quale prevede la non applicabilità della maxisanzione laddove il datore di lavoro esibisca documentazione certa a dimostrare la non volontà di occultare il rapporto di lavoro. Tale documentazione, però, è soltanto quella relativa all'assolvimento, prima dell'intervento ispettivo, degli obblighi di natura previdenziale (DM10, flussi UNIEMENS), mentre non assumono lo stesso valore altri adempimenti (seppure assolti) quali l'iscrizione sul LUL o la consegna della lettera di assunzione.

Ulteriore elemento di novità, rispetto alla precedente formulazione, è la diversa individuazione dei soggetti legittimati ad irrogare la maxisanzione. La competenza ad adottare tale provvedimento, in passato in capo alle Direzioni provinciali del lavoro, viene ora riattribuita a tutti gli organi di vigilanza che effettuano accertamenti in materia di lavoro, fisco e previdenza (Inps, Inail, Enpals, Ipsema, Agenzia delle Entrate, Agenzia delle Dogane, Guardia di Finanza, ecc.).

I suddetti soggetti procederanno alla contestazione/notificazione della maxisanzione, ai sensi dell'art 14 L. n. 689/1981, mediante il verbale unico di accertamento e notificazione introdotto dall'art 33 della stessa legge n. 183/2010.

Si osservi che i soggetti di cui sopra sono chiamati a ricevere e verificare la documentazione attestante il pagamento delle somme irrogate a titolo di maxisanzione. In caso di mancato pagamento, o di versamento effettuato in misura minore, gli organi di vigilanza sopra citati sono tenuti a redigere e ad inviare alla Direzione provinciale del lavoro territorialmente competente, un rapporto circostanziato ai sensi e per gli effetti dell'art. 17 della L. n. 689/1981 contenente anche apposite osservazioni in caso di presentazione di eventuali scritti difensivi.

Infine, si noti come risulti ora applicabile la procedura di diffida di cui all’art. 13 D.Lgs. 23 aprile 2004, n. 124, in quanto il comma 5 non esclude più, come avveniva invece nel testo previgente, l'applicazione dell'istituto in questione alla maxisanzione per lavoro nero.

La diffida è applicabile anche nell'ipotesi di un primo periodo di impiego "in nero" seguito da un periodo di regolare occupazione, mentre non sarà applicabile in caso di lavoratori extracomunitari privi di idoneo permesso di soggiorno o di minori non occupabili, essendo tale condotta materialmente non sanabile.

MAXISANZIONE E SOSPENSIONE DELL'ATTIVITÀ IMPRENDITORIALE

La maxisanzione e la sospensione dell'attività imprenditoriale di cui all'art. 14 del D.Lgs. n. 81/2008.

Si osserva come il legislatore, nel ricomprendere la generalità dei rapporti di lavoro, anche non subordinati (in misura pari o superiore al 20% del totale dei lavoratori presenti sul luogo di lavoro) abbia cercato, in qualche modo, di rendere più semplice e rapida l'applicazione del provvedimento di sospensione il quale, per la sua natura cautelare di salvaguardia della salute e della sicurezza dei lavoratori, mira a far cessare (o diminuire) i rischi, trovando la propria ratio nella correlazione tra lavoro irregolare e incremento delle probabilità di infortuni (cfr. Circ. Min. Lavoro n. 33 del 10-11-2009).

Trattandosi di un provvedimento da adottare nel corso dell'accesso ispettivo, appare chiara la necessità di determinare in maniera facile e veloce il riscontro dei presupposti di legge.

Diverso è il caso del provvedimento della maxisanzione che, come noto, viene adottato mediante il verbale unico di accertamento e contestazione notificato al datore di lavoro al termine dell’accertamento. Gli ispettori avranno, in tal caso, maggior tempo a disposizione per la qualificazione della condotta illecita e per l'applicazione delle eventuali sanzioni di legge.

IL DECRETO-LEGGE 23 DICEMBRE 2013, N. 145

Il Decreto-Legge 23 dicembre 2013, n. 145 convertito, con modificazioni, dalla L. 21 febbraio 2014, n. 9 ha disposto, con l'art. 14, comma 1, lettera a) l'aumento del 30% degli importi delle sanzioni amministrative di cui all'articolo 3 del D.L. 22 febbraio 2002, n. 12.

Inoltre la legge di conversione, mutando orientamento rispetto a quanto previsto nella precedente legge 183/2010, dispone di nuovo la non ammissibilità della procedura di diffida di cui all’art. 13 D.Lgs. 23 aprile 2004, n. 124 (restano soggette alla procedura di diffida le violazioni commesse prima del 22/02/2014, data di entrata in vigore del provvedimento di conversione, ndr).

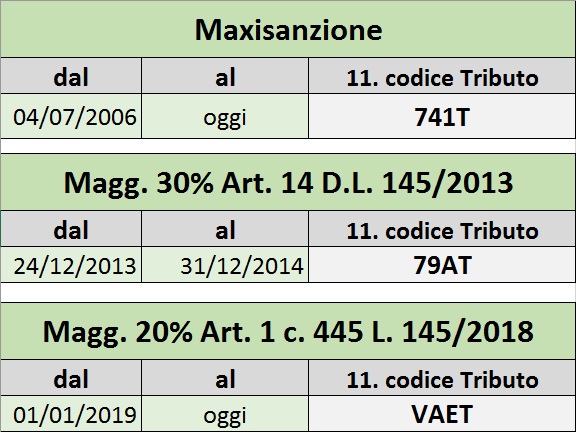

Con la Risoluzione n. 70/E/2014 l’Agenzia delle Entrate ha istituito il codice tributo “79AT” da utilizzare nel modello F23 per il versamento delle maggiorazioni delle sanzioni amministrative previste dall’art. 14, c. 1, lett. b) e c), D.L. n. 145/2013.

A seguito delle modificazioni apportate al decreto dalla legge di conversione n. 9/2014, appare opportuno specificare (come già lievemente anticipato poc'anzi) quanto segue:

- Per le violazioni commesse dal 24/12/2013 (data di entrata in vigore del D.L. 145/2013) e fino al 21/02/2014, si applicheranno le sanzioni aumentate del 30% (sia per la parte fissa che per quella variabile) nonché la procedura di diffida di cui all’art. 13 D.Lgs. 23 aprile 2004, n. 124;

- Per le violazioni commesse dal 22/02/2014 (data di entrata in vigore della legge di conversione n. 9/2014) si applicheranno le sanzioni aumentate del 30% (sia per la parte fissa che per quella variabile) ma non la procedura di diffida di cui all’art. 13 D.Lgs. 23 aprile 2004, n. 124.

Da osservare che la maggiorazione del 30% opera solo nel periodo dal 24/12/2013 al 31/12/2014, poiché la lettera a) del comma 1 art. 14 D.L. 23 dicembre 2013, n. 145 è stata abrogata dall'art. 1 comma 300 della legge 23 dicembre 2014, n. 190.

Lo stesso ragionamento va fatto per la non ammissibilità della procedura di diffida, anch'essa prevista dalla lettera a) e quindi la diffidabilità della maxisanzione torna a rivivere dopo l'abrogazione di cui sopra.

Sul punto cfr. Circ. n. 37 del 27 dicembre 2013 e Circ. n. 5 del 04 marzo 2014 emanate dal Ministero del Lavoro e delle Politiche Sociali.

IL DECRETO LEGISLATIVO 14 SETTEMBRE 2015, N. 151

Il Decreto Legislativo 14 settembre 2015, n. 151 ha disposto, con l'art. 22, comma 1, una nuova modifica dell'art. 3, comma 3 e l'introduzione dei commi da 3-bis a 3-quinquies del medesimo articolo.

Quindi ancora un intervento del legislatore sulle disposizioni relative alla maxisanzione.

Il nuovo comma 3 dell'art. 3 è formulato come di seguito:

«3. Ferma restando l'applicazione delle sanzioni già previste dalla normativa in vigore, in caso di impiego di lavoratori subordinati senza preventiva comunicazione di instaurazione del rapporto di lavoro da parte del datore di lavoro privato, con la sola esclusione del datore di lavoro domestico, si applica altresì la sanzione amministrativa pecuniaria: a) da euro 1.500 a euro 9.000 per ciascun lavoratore irregolare, in caso di impiego del lavoratore sino a trenta giorni di effettivo lavoro; b) da euro 3.000 a euro 18.000 per ciascun lavoratore irregolare, in caso di impiego del lavoratore da trentuno e sino a sessanta giorni di effettivo lavoro; c) da euro 6.000 a euro 36.000 per ciascun lavoratore irregolare, in caso di impiego del lavoratore oltre sessanta giorni di effettivo lavoro».

I nuovi commi da 3-bis a 3-quinquies sono i seguenti:

«3-bis. In relazione alla violazione di cui al comma 3, fatta eccezione per le ipotesi di cui al comma 3- quater, trova applicazione la procedura di diffida di cui all'articolo 13 del decreto legislativo 23 aprile 2004, n. 124, e successive modificazioni;

3-ter. Nel caso di cui al comma 3-bis, la diffida prevede, in relazione ai lavoratori irregolari ancora in forza presso il datore di lavoro e fatta salva l'ipotesi in cui risultino regolarmente occupati per un periodo lavorativo successivo, la stipulazione di un contratto di lavoro subordinato a tempo indeterminato, anche a tempo parziale con riduzione dell'orario di lavoro non superiore al cinquanta per cento dell'orario a tempo pieno, o con contratto a tempo pieno e determinato di durata non inferiore a tre mesi, nonché il mantenimento in servizio degli stessi per almeno tre mesi. In tale ipotesi, la prova della avvenuta regolarizzazione e del pagamento delle sanzioni e dei contributi e premi previsti, ai sensi dell'articolo 13, comma 5, del decreto legislativo 23 aprile 2004, n. 124, è fornita entro il termine di centoventi giorni dalla notifica del relativo verbale;

3-quater. Le sanzioni sono aumentate del venti per cento in caso di impiego di lavoratori stranieri ai sensi dell'articolo 22, comma 12, del decreto legislativo 25 luglio 1998, n. 286, o di minori in età non lavorativa;

3-quinquies. In caso di irrogazione della sanzione di cui al comma 3, non trovano applicazione le sanzioni di cui all'articolo 19, commi 2 e 3, del decreto legislativo 10 settembre 2003, n. 276, nonché le sanzioni di cui all'articolo 39, comma 7, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133».

Notiamo anzitutto la scomparsa della c.d. sanzione attenuata finora adottabile nell'ipotesi di un primo periodo di impiego irregolare seguito da un periodo di regolare occupazione (comunque precedente agli accertamenti ispettivi).

Non è stato modificato, invece, il presupposto per la consumazione dell'illecito (impiego di lavoratori subordinati senza preventiva comunicazione di instaurazione del rapporto di lavoro da parte del datore di lavoro privato, con la sola esclusione del datore di lavoro domestico).

Ma sono soprattutto tre gli aspetti più interessanti che meritano maggior attenzione e approfondimento.

1 - Cambiano gli importi sanzionatori e la loro modalità di calcolo. Viene eliminata la maggiorazione giornaliera, e gli importi della sanzione sono ora graduati in scaglioni:

- da euro 1.500 a euro 9.000 per ciascun lavoratore irregolare, in caso di impiego del lavoratore sino a 30 giorni di effettivo lavoro;

- da euro 3.000 a euro 18.000 per ciascun lavoratore irregolare, in caso di impiego del lavoratore da 31 e sino a 60 giorni di effettivo lavoro;

- da euro 6.000 a euro 36.000 per ciascun lavoratore irregolare, in caso di impiego del lavoratore oltre 60 giorni di effettivo lavoro.

Gli importi sanzionatori sono aumentati del 20% nel caso di impiego di lavoratori stranieri non in possesso di un valido permesso di soggiorno o di minori in età non lavorativa (comma 3-quater) e rispetto ad essi non trova evidentemente applicazione la procedura di diffida, la quale ritorna ad applicarsi invece per gli altri casi. Ma con qualche obbligazione aggiuntiva, come esposto al successivo punto 2.

2 - Oltre agli adempimenti formali da sanare (iscrizione sul LUL, lettera di assunzione, comunicazione Unilav), per essere considerato adempiente ed ottenere il beneficio dell’ammissione al pagamento della sanzione nella misura minima, il datore di lavoro, relativamente ai lavoratori irregolari, deve (comma 3-ter):

- stipulare un contratto di lavoro subordinato a tempo indeterminato, anche a tempo parziale con riduzione dell'orario non superiore al 50%, o con contratti a tempo pieno e determinato di durata non inferiore a tre mesi;

- mantenere in servizio i lavoratori oggetto di regolarizzazione per un periodo non inferiore a tre mesi. Tale periodo va computato al netto del periodo di lavoro prestato in “nero”, il quale andrà comunque regolarizzato mediante il recupero della contribuzione non versata ed emanazione della diffida accertativa per le retribuzioni eventualmente non erogate ai lavoratori (cfr. Circ. n. 1/2013 del Ministero del Lavoro e delle Politiche Sociali). Il termine entro cui ottemperare alla diffida viene fissato in 120 giorni dalla notifica del verbale unico.

3 - La maxisanzione non si aggiunge più alle altre violazioni precedentemente previste, come ulteriore aggravio con finalità deterrente (comma 3-quinquies), ma si sostituisce ed assorbe gli illeciti connessi e le relative sanzioni ex art. 19. commi 2 e 3, del D.Lgs. n. 276/2003 (omesso invio della comunicazione di assunzione, trasformazione e cessazione del rapporto di lavoro al competente Centro per l’Impiego, mancata consegna al lavoratore della dichiarazione di assunzione) nonché le sanzioni relative alle violazioni in materia di LUL (art. 39 comma 7 D.L. 112/2008). In relazione a tale ultima violazione, si noti che, laddove il datore di lavoro non abbia mai istituito il libro unico e sia tenuto a farlo in ragione del lavoratore in “nero”, oggetto di accertamento, la sanzione per omessa istituzione, prevista dal comma 6 del medesimo art. 39, non essendo espressamente richiamata nell’esclusione di cui all’art. 3, comma 3-quinques, andrà sempre applicata.

Si noti inoltre come, limitando ancora l’applicazione della maxisanzione all’impiego di lavoratori subordinati, il D.Lgs. n. 151/2015 ha scelto di continuare a mantenere distinti l’ambito di applicazione di tale sanzione e quello del provvedimento di sospensione dell’attività imprenditoriale ex art. 14 del D.Lgs. n. 81/2008.

Per approfondimenti sulle novità apportate dall'art. 22 D.Lgs. n. 151/2015 si rinvia alla lettura della Circolare n. 26 del 12 ottobre 2015 del Ministero del Lavoro e delle Politiche Sociali.

LA LEGGE 30 DICEMBRE 2018, N. 145

La legge 30 dicembre 2018, n. 145, con l'art. 1, comma 445, lettera d) numero 1 ha modificato l'art. 3 del D.L 12/2002 prevedendo un aumento del 20% delle sanzioni.

Lo stesso comma 445, alla lettera e) prevede che le maggiorazioni sono raddoppiate (quindi ammonteranno al 40%, ndr) laddove, nei tre anni precedenti, il datore di lavoro sia stato destinatario di sanzioni amministrative o penali per i medesimi illeciti.

A seguito dell’introduzione delle predette maggiorazioni l'Agenzia delle Entrate, con Risoluzione n. 7/E del 22 gennaio 2019, ha introdotto il nuovo codice tributo "VAET" da utilizzare sul mod. F23 per versare (solo) i maggiori introiti derivanti dall’incremento delle sanzioni amministrative.

IL DECRETO-LEGGE 28 GENNAIO 2019, N. 4

Infine, il Decreto-Legge 28 gennaio 2019, n. 4 convertito con modificazioni dalla L. 28 marzo 2019, n. 26 ha disposto, con l'art. 7, comma 15-bis, la modifica dell'art. 3, comma 3-quater. La novità consiste nel ricomprendere, relativamente all’applicazione della maggiorazione del 20% prevista dal citato comma, anche la fattispecie dell’utilizzo irregolare di lavoratori beneficiari del Reddito di cittadinanza di cui allo stesso D.L. 28 gennaio 2019, n. 4.

Nella seguente tabella sono esposti, a partire dal 2006, gli importi e le altre previsioni sanzionatorie di cui all'art. 3 del Decreto-Legge 22 febbraio 2002, n. 12.

LA NOTA N. 856 DEL 19 APRILE 2022 DELL’INL

Con l'intento di riepilogare ed in parte introdurre nuovi chiarimenti sulla applicazione della maxisanzione per lavoro “nero”, l’Ispettorato nazionale del lavoro ha emanato la nota n. 856 del 19 aprile 2022.

La nota introduce anche delle novità rispetto alle interpretazioni contenute nelle circolari di precedente pubblicazione. Le diverse e possibili fattispecie che gli ispettori possono intercettare sono riepilogate in un Compendio allegato alla nota (da considerarsi parte integrante di essa), sottoposto alla preventiva valutazione dell’Ufficio legislativo del Ministero del Lavoro e delle politiche sociali e che sarà periodicamente aggiornato sulla scorta di nuovi quesiti pervenuti e/o di novità legislative.

Di seguito si espongono alcune precisazioni di rilievo contenute nel Compendio, che comunque si invita a consultare per una più estesa e precisa conoscenza delle osservazioni ivi contenute.

AMBITO DI APPLICAZIONE della maxisanzione

a) soggettivo

Datori di lavoro privato, indipendentemente dal fatto che siano o meno organizzati in forma di impresa, con la sola esclusione del datore di lavoro domestico (ma solo se il lavoratore domestico non risulti invece impiegato in attività d’impresa o professionale facente capo al medesimo datore di lavoro). Sono compresi anche gli enti pubblici economici tenuti alle comunicazioni ex art. 9 bis del D.L. n. 510/1996 (invio della comunicazione di assunzione entro il giorno antecedente a quello di instaurazione del rapporto di lavoro, ndr).

Inoltre la maxisanzione andrà applicata anche nel caso di prestazioni occasionali rese in regime di Libretto Famiglia di cui all'art. 54-bis del Decreto-Legge 50/2017 (cfr. Inps circolare n. 107/2017 e circolare n. 103/2018), nelle ipotesi in cui il lavoratore venga di fatto adibito in attività non rientranti in nessuna delle fattispecie che legittimano l’utilizzo del Libretto Famiglia.

b) oggettivo

Per l'applicazione della maxisanzione devono sussistere entrambi i seguenti requisiti:

- omesso invio della comunicazione di assunzione nei termini previsti dall'art. 9 bis del D.L. n. 510/1996;

- subordinazione: il rapporto di lavoro deve presentare i requisiti propri della subordinazione ai sensi di quanto previsto dall'art. 2094 del Codice civile.

Pertanto sono esclusi i rapporti di lavoro per i quali la legge prevede una comunicazione ex articolo 23 del D.P.R. 30 giugno 1965, n. 1124 vale a dire soci e familiari di cui all'art. 4 primo comma, numeri 6 e 7 del medisimo D.P.R. n. 1124/1965 (DNA all'Inail).

Si precisa che l'indice della subordinazione non può darsi per accertato ma va debitamente ed accuratamente dimostrato (cfr. ML circ. n. 38/2010 e lett. circ. n. 10478/2013).

NATURA DELL’ILLECITO

Dopo aver delineato gli ambiti soggettivi e oggettivi per l'applicazione della maxisanzione, il Compendio prosegue sulla NATURA DELL’ILLECITO, specificando che la legge da applicare, nel caso di condotte illecite che si protraggano ricadendo nel periodo di vigenza di più norme succedutesi nel tempo, è quella vigente al momento in cui la condotta antigiuridica cessa in seguito alla cessazione del rapporto o alla sua regolarizzazione (principio del tempus regit actum).

SANZIONI AMMINISTRATIVE

Sono quindi esposti gli importi della maxisanzione con le maggiorazioni disposte (da ultimo) dal già richiamato Art. 1 comma 445 lett. d) numero 1 L. 30 dicembre 2018, n. 145.

Pertanto, gli importi (attuali) della sanzione sono determinati nelle misure di seguito esposte:

- da euro 1.800 a euro 10.800 per ciascun lavoratore irregolare, in caso di impiego del lavoratore sino a trenta giorni di effettivo lavoro;

- da euro 3.600 a euro 21.600 per ciascun lavoratore irregolare, in caso di impiego del lavoratore da trentuno e sino a sessanta giorni di effettivo lavoro;

- da euro 7.200 a euro 43.200 per ciascun lavoratore irregolare, in caso di impiego del lavoratore oltre sessanta giorni di effettivo lavoro.

In forza dell’art. 3, comma 3-quater D.L 12/2002, le sanzioni sono aumentate del 20% in caso di impiego di lavoratori stranieri (ai sensi dell'art. 22, comma 12, del D.Lgs. n. 286/1998) o di minori in età non lavorativa (cioè coloro che non possono far valere dieci anni di scuola dell’obbligo e il compimento dei sedici anni).

Inoltre, come già in precedenza riferito, l'Art. 7 comma 15-bis del D.L. 28 gennaio 2019, n. 4 ha disposto l'applicazione della suddetta maggiorazione del 20% anche in caso di utilizzo irregolare di lavoratori percettori del reddito di cittadinanza di cui al D.L. n. 4/2019 (conv. da L. n. 26/2019).

Pertanto, gli importi della maxisanzione comprensiva della suddetta maggiorazione del 20% sono attualmente i seguenti:

- da euro 2.160 a euro 12.960 per ciascun lavoratore irregolare, in caso di impiego del lavoratore sino a trenta giorni di effettivo lavoro;

- da euro 4.320 a euro 25.920 per ciascun lavoratore irregolare, in caso di impiego del lavoratore da trentuno e sino a sessanta giorni di effettivo lavoro;

- da euro 8.640 a euro 51.840 per ciascun lavoratore irregolare, in caso di impiego del lavoratore oltre sessanta giorni di effettivo lavoro.

CODICI TRIBUTO F23

Si ricorda che l’importo delle maggiorazioni di cui all'art. 3, comma 3-quater, D.L 12/2002 dev'essere versato, come segnalato in precedenza, separatamente (sempre con mod. F23) utilizzando il codice tributo “VAET”.

Per ogni evenienza si riportano di seguito i codici versamento F23 da utilizzare alle varie scadenze:

Il compendio precisa (anche) quali codici utilizzare per l'iscrizione a ruolo delle somme dovute, sia per la quota base che per le maggiorazioni.

Quindi prosegue con una serie di paragrafi mediante cui sono approfonditi gli ulteriori, seguenti aspetti:

Collaborazioni occasionali ex art. 2222 c.c.

Tracciabilità delle retribuzioni

Diffida

Termine per il pagamento delle sanzioni e per la presentazione del ricorso ex art. 17, d.lgs. N. 124/2004 in caso di

pluralità di illeciti

Regolarizzazione e tipologie contrattuali

Contratto intermittente

Contratto a tempo determinato

Contratto di apprendistato

Organi competenti a contestare la maxisanzione

Fattispecie particolari

Lavoratori extracomunitari clandestini

Minori

Percettori reddito di cittadinanza

Maxisanzione nel settore marittimo

Casi di esclusione della maxisanzione: scriminanti

Infortunio

Uniurg e maxisanzione

Maxisanzione e prosecuzione del contratto a tempo determinato

Maxisanzione e contratto di prestazione occasionale (art. 54-bis D.L. N. 50/2017)

Maxisanzione appalto, distacco e somministrazione

Lavoratori in distacco transnazionale

Caporalato e maxisanzione

Maxisanzione e tirocinio

Maxisanzione ed enti del terzo settore

Per l'approfondimento dei suddetti argomenti si rinvia, ancora una volta, alla lettura della nota n. 856 del 19 aprile 2022 e del relativo, citato Compendio.

CONSIDERAZIONI FINALI

Diffida sì, diffida no. Sanzioni fisse, a scaglioni, con maggiorazioni per giornate di lavoro in nero o invece per particolari categorie di soggetti utilizzati. E ancora aumenti del 20% sì, aumenti no.

I continui interventi del legislatore che hanno modificato più e più volte nel tempo le disposizioni relative alla maxisanzione, sembrano più delle scelte dettate da volontà estemporanee mirate a intensificare o alleggerire le misure sanzionatorie sulla scorta di fattori di natura congiunturale, piuttosto che il frutto di uno studio organico e sistemico della condotta illecita che si concretizza con l'utilizzo di lavoratori irregolari.

Ci si auspica, quindi, un intervento completo e definitivo del legislatore al fine dare indirizzi univoci e chiari sia al mondo datoriale che agli organi preposti ai controlli sui luoghi di lavoro.

E per concludere, oltre all'attività sanzionatoria e punitiva di tali comportamenti, s'intende fare qualcosa in termini di prevenzione del fenomeno? O dobbiamo rassegnarci, alla stregua di quanto sta avvenendo in materia di salute e sicurezza sociale? (v. Morti sul Lavoro: nulla è cambiato...anzi! in altra sezione di questo sito).

Consigli per la lettura:

1 -- La c.d. maxisanzione: elementi caratterizzanti e ambito di applicazione della fattispecie sanzionata di IRENE CORSO, Dottore di ricerca in Diritto del lavoro e Avvocato del Foro di Padova (si trova qui).

2 -- Qualche riflessione sul lavoro irregolare di Marianna Russo (2017 - Università di Roma “La Sapienza” - ©Marianna Russo 2017) (si trova qui).